对此,浙江华业表示:“夏增富、夏瑜键、周飞忠、后桂根均为核心技术人员,长期从事研发相关活动。除周飞忠全面负责研发活动外★★★,夏增富、夏瑜键、后桂根同时履行研发和管理职能。公司根据上述人员参与研发活动的情况★★★,结合其岗位职责工作量和对研发工作的贡献程度,经总经理办公会审议通过后确定其薪酬应当计入研发费用的比例★★。★★★”

此外,在第一轮问询函、第二轮问询函、审核中心意见落实函中★★,深交所均对浙江华业的创业板定位产生疑问。

浙江华业称★★★,薪酬计入研发费用具体是根据上述人员参与研发活动的情况,结合其岗位职责工作量和对研发工作的贡献程度,经总经理办公会审议通过后确定其薪酬应当计入研发费用的比例。

2022年5月30日★,浙江华业申请创业板上市获受理★,2025年1月16日注册生效★,但目前尚未发行上市。

其中,在第一轮问询时★★★,深交所要求浙江华业充分论述“业内领先水平”相关表述是否客观、公正★。浙江华业自述★,根据中国塑料机械工业协会统计,2021—2023年,其在我国塑料机械用螺杆、机筒产品市场占有率分别为8%、8%★★、10%,市场排名均为第一。

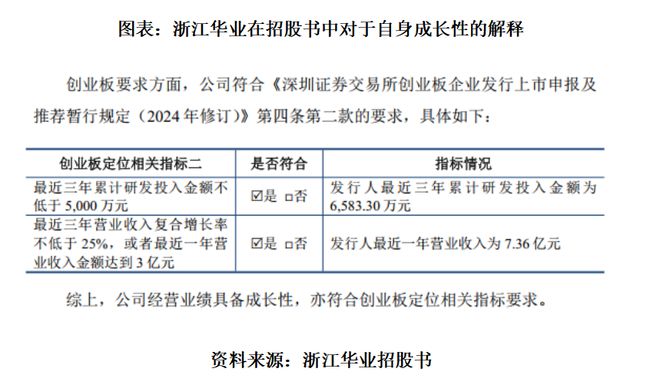

根据招股书★★★,2023年,以上四位人员从浙江华业领取的薪酬共计379★★.56万元★。其中,夏增富和夏瑜键40%的薪酬计入研发费用★,后桂根50%的薪酬计入研发费用,周飞忠由于全面负责研发活动,其薪酬100%计入研发费用★。2020—2023年上半年,四位人员薪酬中计入研发费用的金额分别总计为155★.88万元、175.86万元、190★★.4万元★★★、98★★★.67万元;占研发费用的比例分别为10★★.26%★★、8★★★.3%★、8★★★.79%、8.15%。

从研发产出成果来看,虽然浙江华业不吝投入研发费用★★★,但根据浙江华业的招股书,2018年10月31日至招股书披露日(2024年12月30日),该公司仅两项新的发明专利产生,其研发费用的真实投入情况有待观察。

从招股书中周飞忠的履历信息来看,未披露其担任过工程师或者在研发部门任职的情况★。

值得注意的是★,浙江华业的实际控制人之一夏增富★,同时担任中国塑料机械工业协会的副会长★★★,这使得浙江华业提供的数据其权威性和客观性受到关注。

值得注意的是,周飞忠的履历介绍显示★,其为初中学历。1993年7月至1995年2月★★★,任木㟀塑配厂员工★;1995年2月至2020年12月,历任华业有限职员★★★、车间主任★、生产副经理★★、副总经理;2020年12月至今任浙江华业的副总经理。

2月21日、24日,针对业绩持续下滑★、是否符合创业板定位、成长性是否不足等问题,时代商业研究院向浙江华业发函并致电询问。

值得注意的是,2021—2024年上半年★★,浙江华业的毛利率分别为29★★★.08%★、26★.92%、25★★.73%、24★.82%★,呈现逐年下滑的趋势★★。若2024年毛利率继续下滑★★★,对其净利润可能也会产生影响。

上述文件要求,IPO企业要进一步明确创新、创造、创意的具体表现形式。同时★,结合创业板公司的财务指标和监管实践★★,将创业板定位评价标准中的营业收入复合增长率指标由20%适度提高至25%,更强调创业板成长性要求★,支持有发展潜力的成长型创新创业企业在创业板上市。

招股书显示,夏增富为浙江华业董事长,夏瑜键为该公司的总经理,周飞忠为副总经理,后桂根为监事会主席、双螺杆事业部总经理。从职位来看★★,上述人员均为该公司重要的管理岗位★★★,管理和研发工作双线进行。

同时,2024年前三季度,其三家可比公司的净利润均下滑明显★,金沃股份(300984★★★.SZ)、新强联(300850.SZ)、中核科技(000777★.SZ)分别同比下滑34★★.44%、106★★★.42%★★、11.19%★。其中,新强联和浙江华业的产品均为机械配套,且均属于通用设备制造业。根据新强联的业绩预告★,2024年其归母净利润预计同比下滑78.66%~85.33%。

除了业绩成长性,创业板定位相关指标二中★,对企业的研发投入也作了具体要求,但时代商业研究院发现,浙江华业在研发费用的归集中,包含了实控人及管理层人员薪酬,以及技术人员与技术工人薪酬。

浙江华业回复时代商业研究院表示★★,截至2023年末在手订单较2023年6月末增长7★.74%;2024年6月末,在手订单金额为18669★★.73万元,较2023年末增长35.70%。根据第二轮问询函回复文件,其2023年上半年末的在手订单金额为12770★★★.15万元。

根据浙江华业的招股书,2022—2023年★★★,其营业收入和净利润均呈同比下滑态势★★★,2021—2023年的三年营收复合增长率为-4.56%。

创业板对IPO企业的成长性愈发重视,浙江华业塑料机械股份有限公司(下称“浙江华业”)业绩连续两年下滑★★★,其是否仍符合上市要求?

对于此前的业绩下滑,浙江华业解释称,是因为下游需求减少和行业周期性的影响。2024年上半年,其在手订单金额已实现同比增长。但2024年前三季度,三家同行可比公司的净利润均呈下滑态势★★,不免令人担忧其2024年整体的表现。

值得注意的是,浙江华业于2022年5月30日向创业板提交IPO申请并获受理,于2023年2月13日获上会通过。而2024年4月,深交所对《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》进行了修订,进一步强化创业板企业的抗风险能力和成长性要求★★★。

2月26日,浙江华业回复时代商业研究院称,2020—2021年,塑料机械行业进入高景气周期,行业内规模以上企业的收入、利润呈现快速增长趋势★★★。2022—2023年上半年,塑料机械行业进入阶段性调整周期,下游需求出现阶段性下降,浙江华业所处行业竞争加剧★,销售规模有所下降★。

地址:上海市闵行区紫海路170号

总机:0086-21-8023 8200

Close

Close

最新新闻

最新新闻