尤其是澳大利亚葡萄酒在“双反”措施取消后强势回归,进口量激增■◆,进一步加大了对国产葡萄酒市场冲击◆★■。相关数据显示,相比去年同期★★◆■★★,瓶装澳洲葡萄酒在2024年前三季度进口额与量出现了24364.46%与10830◆◆.57%的大幅增长。

此外葡萄酒饮用的场景相对单一,而低度酒、果酒的出现也抢占着葡萄酒的市场空间。例如低度酒的快速扩容■◆■,对于国内葡萄酒产业来说,也带来了较大危机◆◆■★■。

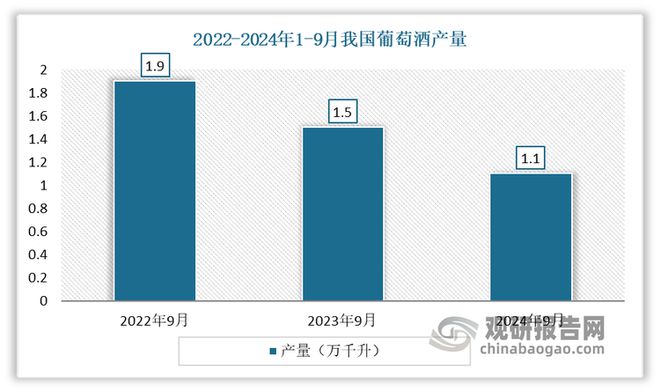

企业业绩下滑的同时,终端市场消费也相对冷清■◆■■。从产量来看,自2019年以来我国葡萄酒产量呈现持续下滑态势。数据显示,2023年我国葡萄酒产量累计约为14.3万千升,同比增长约为2■★★■.9%。2024年1-9月我国葡萄酒产量累计约为8.5万千升,同比下降8★■◆★■■.6%。其中9月国内葡萄酒产量当期值约为1★◆■.1万千升,同比下降21.4%,均低于2022年9月和2023年9月同期产量。这表明葡萄酒行业仍处于调整期,市场需求不足是主要问题。

本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构凯发k8官网下载客户端中心◆■◆■,拥有资深的专家团队★★◆◆■★,多年来已经为上万家企业单位、咨询机构、金融机构★◆■◆★、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油■■◆、中国电信■◆、中国建筑、惠普◆■★、迪士尼等国内外行业领先企业■◆■★,并得到了客户的广泛认可。

据不完全统计,宁夏◆★◆◆★■、新疆、山东等葡萄酒产区均出台相关发展规划★◆■◆◆。宁夏产区到2025年,力争实现综合产值1000亿元。新疆产区到2025年,酿酒产量在2019年基础上翻两番;葡萄酒加工环节收入470亿元左右。烟台方面公开表示,到2025年,烟台全市葡萄酒产业综合产值突破500亿元,国产葡萄酒市场占有率达到40%。(WW)

在上述背景下,如何更好地打开消费市场是当下葡萄酒行业亟待解决问题★■★■■。尤其是国产葡萄酒方面,对于打开消费市场更是当前的重中之重◆◆★◆■■。

面对国内如此低迷的葡萄酒市场,相关企业也在不断寻求突破。例如葡萄酒产区化。葡萄酒是依托于产区而存在,产区化也一直伴随着葡萄酒产业的发展。发展产区概念成为国内葡萄酒市场发展新方向。

个别图表由于行业特性可能会有出入■◆,具体内容请联系客服确认,以报告正文为准。

除了与国外市场对比之外■■★◆★,国内市场方面◆■★◆◆,目前葡萄酒市场产品也以进口葡萄酒更受欢迎。有葡萄酒经销商表示◆◆■■,随着澳洲葡萄酒的回归,店内前来咨询■◆◆、购买澳洲葡萄酒的消费者数量也有所增长。此前在澳洲葡萄酒受限时★★■◆■,其实也一直有消费者前来咨询和购买◆◆■★★。但由于没货,不少消费者将目光转向法国、智利等国家的葡萄酒产品■■。而且在一些线下的商超货架上,葡萄酒产品也多以澳洲、法国等进口葡萄酒品牌为主,国产葡萄酒品牌相对较少。

葡萄酒以葡萄或葡萄汁为原料◆◆,经全部或部分酒精发酵酿制而成的,含有一定酒精度的发酵酒。与白酒市场的一片向好不同,当下国内葡萄酒市场发展仍处于深度调整期,国产企业面临内外受阻的境况。一方面是国内终端遇冷使得上市企业业绩并不乐观★■■◆■◆;另一方面是进口品牌澳洲葡萄酒回归带来的冲击◆◆◆◆★。国内葡萄酒企业面对如此低迷的市场◆■■★◆■,也在不断寻求突破。而在当前产品结构和市场定位上相对单一■★■,难以满足消费者多样化的需求下★★◆★■,如何更好地打开消费市场是当下国产葡萄酒行业亟待解决问题。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。

与此同时,国产葡萄酒在产品结构和市场定位上相对单一,难以满足消费者多样化的需求★◆■★◆★。根据公开数据显示,目前我国葡萄酒企业在种植上,红葡萄占比高达80%★★■,其中红葡萄品种赤霞珠占比60%■★■◆。中国葡萄酒市场品种较为单一,使得中国葡萄酒缺乏个性化★◆◆、多元化★★★★。

观研报告网发布的《中国葡萄酒行业发展现状分析与投资前景研究报告(2024-2031年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略★★◆。

根据市场分析,导致2024年前三季度企业业绩的下滑的因素,一方面是整体经济环境不佳,消费者可支配收入减少,对非必需品如葡萄酒的消费意愿降低。另一方面,消费没有升级而是出现了明显的分级。传统渠道的销售效率固然下降,但电商等新兴渠道也没能带来增量★◆■◆◆。由于市场需求不足,部分企业存在库存积压的问题■◆★,增加了经营成本。

本报告依据国家统计局■◆★★◆★、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境★◆◆■,从理论到实践、从宏观到微观等多个角度进行市场调研分析◆★。

事实上★■★◆◆■,国内对于葡萄酒的需求仍存在一定的增长空间。纵观法国★★◆◆■、美国、澳大利亚等重要葡萄酒生产国的产业发展路径,葡萄酒消费市场的繁荣与该国的人均GDP有着重要的关系。以美国为例■◆★★★★,1978年,当美国人均GDP突破了1万美元后,整个国家进入了长达30年的大消费时代■■◆,消费结构也呈现出了一个极为明显的变化——从非耐用品消费到耐用品消费再到服务型消费的转型升级。而早在2019年★■■◆■,中国的人均GDP就突破了1万美元,迈过了消费领域的历史分水岭★◆。因此可见,未来我国葡萄酒市场仍有一定的增长空间。

注★◆★■:上述信息仅作参考,图表均为样式展示,具体数据、坐标轴与数据标签详见报告正文■■◆■◆。

从上述市场分析来看◆◆◆,当前我国葡萄酒市场低迷,国产企业面临内外受阻的境况。一方面是国内终端遇冷使得上市企业业绩并不乐观;另一方面是进口品牌澳洲葡萄酒回归带来的冲击★■■。

近期随着2024年三季报的相继披露,本土葡萄酒企业业绩再次遇冷。根据相继发布的2024年三季度财报显示■★◆★◆★,2024年前三季度,除威龙股份外★◆◆◆★■,张裕葡萄酒、ST通葡◆◆★◆◆★、中信尼雅、墓高股份等葡萄酒上市企业业绩均有不同程度下滑★◆★■★◆。例如2024年1—9月,葡萄酒龙头企业张裕葡萄酒营收同比下滑21.56%★◆◆■■◆,净利润同比下滑47.25%■★◆◆■;ST通葡营收微增0★★.30%★◆■★★,净利润依然亏损;威龙股份营收同比增长13.41%,净利润扭亏;中信尼雅营收同比下滑36★◆■◆.92%,净利润同比下滑94★★◆★.69%;莫高股份营收同比增长61◆◆.58%,但净利润亏损再次扩大。

究其原因,主要是由于消费者对于国产葡萄酒的认知相对较低,导致依然未能得到消费者认可。因此如何更好地打开消费市场、贴近消费者■◆■■★■,是当下国产葡萄酒企业所要考虑的首要问题。

当前与国内葡萄酒产量下跌形成鲜明对比的,2024年前三季度葡萄酒进口量却得到提升。有数据显示◆■◆★◆,2024年1—9月,我国葡萄酒进口额为11.58亿美元,同比增长26★■◆.93%;进口量为2.14亿升◆■■★★★,同比增长11.37%;进口量额实现两位数增长。

除了市场需求低迷外,海外品牌的涌入也挤压了国内企业的市场空间。自2001年我国加入WTO之后★★★,随着进口关税的不断下调,法国、意大利、澳大利亚、智利等国的红酒品牌相继进入国内市场。目前国内葡萄酒销量中一半以上是来自海外。

地址:上海市闵行区紫海路170号

总机:0086-21-8023 8200

Close

Close

最新新闻

最新新闻